【2016年一季度,房地产接棒,成为拉动经济增长的主要力量,增速达6.7%。经济虽然同比表现尚可,但是环比增幅陡降。经济企稳目前并不能确认,房地产独木难支,但是未来财政刺激政策将不断加码,力保6.5%的政策底线不失。】

2016年一季度,GDP同比增速6.7%,表现尚可,但是市场似乎并不买账,其中A股上证综指以微跌4个点收盘,十年期国开债则下行7个bp。第二天,国家统计局发布,一季度GDP环比增速陡降至1.1%,折算年化增长4.5%左右,显示环比动能非常疲弱。

图:GDP同比(蓝)、环比(红)增速

房地产独自支撑“开门红”,但难以持续

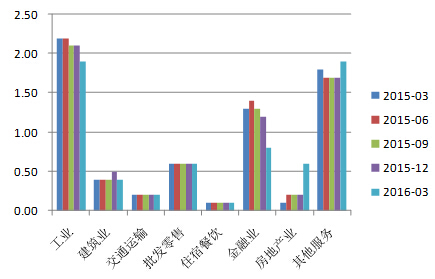

寻找GDP增速的同比和环比之间差异形成的原因,是我们探寻当前经济增长的抓手,如果我们对各个产业对GDP增长的贡献率和拉动进行拆分如下,我们发现,交通运输、批发零售、住宿餐饮三个行业对GDP增长的拉动作用基本持平,没有明显变化。

工业仍然处于惯性回落中。建筑业在去年四季度短暂冲高后回落,一般而言,每年一季度由于年度经济政策没有确定,基建投资等尚未启动,拉动作用尚未显现。金融业自去年下半年开始下滑,其主要受到股市大幅调整的影响,股市交易量自去年下半年以来快速回落,对金融业增加值带来负面拖累。

图:对GDP累计同比的拉动

因此我们可以看到,一季度只有房地产一直独秀,在前期政策放松以及信贷支持下,一季度房地产量价齐升,销售旺盛,其对GDP的拉动作用由2015年的0.2个百分点突增至0.6个百分点,填补了金融业回落的空白,因此我们认为,房地产基本上以一己之力,独自撑起了经济“开门红”。

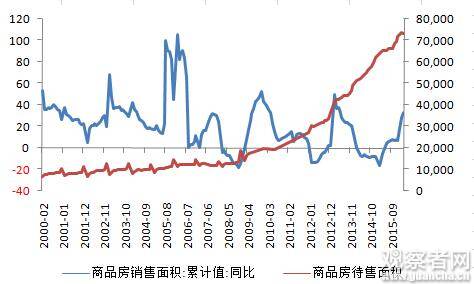

如果我们观察销售面积增速,就会发现虽然现在房地产处于量价齐升的火热状态,但是从历史周期上看,已经接近增速顶部,而商品房待售面积仅仅是停止增加,但是仍然停留在最高位。

在如此高的库存之下,房地产的最优策略是加快去库存,因此当前火热的房地产销售虽然会带动下游的家具类和建筑及装潢材料类的消费,但是很难向上游的建筑业以及更上游的工业部门传导,房地产对全产业链带动作用受限。

图:商品房销售面积(累计同比,蓝)、商品房待售面积(红)

二季度基建有望接棒成托底的主要力量

我们再看工业部门,3月份工业部门出现了一些价格边际改善的信号,比如3月PPI同比下跌4.3%,同比跌幅收窄,环比增长0.5%,1-2月规模以上工业企业利润总额同比增长4.8%(2015年为下降2.3%)。

但是如果对工业部门进行细分分析,会发现这种边际改善是结构性的。

以PPI为例,3月份环比改善明显的行业主要是石油和天然气开采业、以及黑色和有色金属开采、冶炼及加工业,即石油、黑色金属、有色金属三大行业。其中石油主要受益于国际油价在今年1月份触底反弹,黑色和有色金属的价格反弹则主要受益于中游企业补库存的拉动。

再看工业企业经济效益,虽然1-2月工业企业利润总额同比增长4.8%,显著好于2015年全年,但是1-2月工业企业主营业务收入同比增长1.0%,并未有显著改善。

如果对经济效益指标进行拆分,我们发现工业企业利息支出累计下降7.8%,这主要得益于央行降低基准贷款利率以及工业企业更多通过发行低利率债券替代更利率贷款来降低财务成本。

图:工业企业主营业务收入(蓝)、利润总额(红)

不过我们发现,价格信号的回暖,开始逐步向生产上进行传导,比如从主要产品产量上看,3月水泥产量20139万吨,同比增长24%,钢材产量9923万吨,同比增长3.3%,十种有色金属产量431万吨,同比增长4.4%,开始出现增产的迹象。

我们再看金融数据,我们将非金融企业中长期贷款和企业债券融资规模相加,来近似非金融企业获得信用融资的情况,可以看到该规模在今年一季度达到历史天量。

不难想象,这些获得信用融资的企业,大多数是带有政府背景的国有企业和地方融资平台等,未来这些信用融资将陆续投入到基建等投资中。

自二季度开始,基建将逐步接棒房地产,成为托底经济的重要力量。而这种力量,有望逐步传导至工业部门,推动工业企业利润、工业品价格、工业产量从底部复苏。

图:非金融企业中长期贷款+企业债券融资(季,亿元)

市场没有底,但是政策有底

令人欣慰的是,中国目前已经有一些新经济形态在蓬勃发展,比如3月份生产工业机器人4201台/套,同比增长20.1%,生产255.4万辆,同比增长8.9%,生产移动手机1.5亿台,同比增长18.7%,生产集成电路105亿块,同比增长23.4%。

但是这些新经济形态的增长,尚且无法覆盖旧经济下滑所产生的缺口,因此如果仍由市场自己寻底的话,GDP跌破6.5%的增速是大概率事件。

但是十三五规划提出今后五年年均GDP增速不低于6.5%,这是政策底线,而现在经济已经开始接近政策底线,这也就是为什么自今年年初以来,政策明显转向刺激需求、保增长的原因所在。我们认为:

今年的货币政策仍然保持宽松,但是会更加强调“挤虚进实”。金融体系要支持实体经济而不是自娱自乐,比如3月末正式施行的MPA体系将有效抑制资金在虚拟经济体系中空转,再比如近期一线城市陆续推出严格的措施防止资金在一线城市炒楼。

今年的汇率政策维持平稳小幅贬值。2008年次贷危机之后,美联储开启QE压低境外融资成本,大量资本涌入中国推高了人民币名义和实际汇率,并显著压制了中国的出口。

自去年“811”汇改之后,中国推动人民币兑美元和兑一篮子货币均平稳贬值,为中国出口带来了喘息空间,今年人民币平稳小幅贬值的政策路线仍将坚持。

图:人民币实际有效汇率(黄)、中国出口增速(白)

而财政刺激将持续发力,今年公共财政收支缺口仍然较大,而财政赤字也已经限定,因此今年财政刺激的资金缺口一方面由历年的地方财政结余来填补,目前月7757亿左右,另一方面则借助于政策性金融,比如正在推动专项金融债等。

图:财政收支差额:过去12个月滚动求和